誰しもが将来に対して少なからず不安をお持ちだと思います。

特に収入の減少、少子高齢化による年金の減額など、お金のことに関して不安に感じる方が多いのではないでしょうか。

その不安を解消するために、資産運用を検討されている方も少なからずいるのだろうと思います。

世の中には株、投資信託、債券など様々な金融商品があります。

そのため、いざ運用を始めようと思っても選択肢が多くて何が良いのかわからない、ということも多いかと思います。

何が最適なのかは個人のライフプランに左右される部分ですので、一概にベストな資産運用を提示することは難しいです。

しかし、これだけは選択してはいけない、という金融商品がいくつか存在しています。

今回の記事では資産運用をするにあたって選択してはいけない商品の1つである『外貨預金』について解説をしたいと思います。

外貨預金とは

まず初めに、外貨預金とはどのような仕組みの商品なのかを解説します。

外貨預金とは、銀行などに預けている日本円の預金を、外国の通貨に換えて預けることをいいます。

外国通貨に切り替えることで、その国の金利に応じた利息収入を受け取ることができます。

受け取れる金利はその国ごとの政策金利などに連動した動きをします。

例えば日本では金利が低いため、銀行に預金をしても僅か0.01%〜0.1%くらいの利息しかありません。(銀行によって金利は異なるため、必ずしもこの限りではありません)

一方、例えばアメリカでは日本よりも数%高い利息が受け取れます。

また、この金利差に加え、外貨預金には為替変動リスクがあります。

つまり、外国通貨に切り替え後、為替が預け時よりも円安になっていれば為替差益が発生します。

逆に円高になっていれば為替損失が発生する、といった仕組みになっています。

外貨預金を買ってはいけない理由

ここまでの外貨預金の説明を聞いて、為替のリスクはあれど、これだけの金利差があることを魅力に感じられた方もいるかもしれません。

ではなぜ外貨預金を買ってはいけないのでしょうか。

理由は2つあります。

通貨を切り替える際の手数料が高い

1つ目の理由は、手数料が高いという点です。

外貨預金は円から外貨に交換するとき、外貨から円に交換するとき、双方に手数料が発生します。

為替相場を見て仮に利益が出ていたとしても、手数料分を差し引いたら損が発生するなどといった可能性があります。

外貨の取引にはTTM(仲値)という基準レートを使用します。

このTTMに取引手数料を加味したレートをTTS(円貨から外貨預金に預け入れる際の為替レート)・TTB(外貨預金から円貨で引き出す際の為替レート)といいます。

実際に外貨預金取引をするときにはこのTTS・TTBを確認する必要があります。

例えば円を預け入れた後に円で引き出すと、レートが変わっていなくても手数料が引かれてしまうため、実質的に円での受取額は少なくなってしまいます。

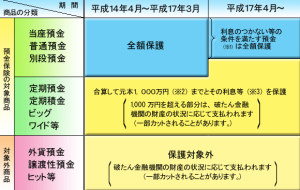

預金保険の対象にならない

2つ目の理由は、外貨預金は円預金と違い預金保険の対象にならないという点です。

これはペイオフともいいますが、仮に銀行が経営破綻などした場合、預けているお金を保護する仕組みが日本にはあります。

全額が保護されるわけではありませんが、1000万までならこの制度で保障されることとなっています。

しかし、外貨預金は残念ながらこの制度の対象には含まれておりません。

つまり、銀行が破綻した場合、預けている外貨預金が1円も戻ってこないという悲惨な事態になりかねません。

外貨預金は為替の変動や手数料負担以上に、預金保険の対象外であることが何よりもリスクになります。

外貨預金以外で為替差益を狙いたい場合の方法

ここまで外貨預金のリスクについて解説しました。

しかしそれでも、今後円安になることを見込み、為替差益を取りにいきたいと考える方もいると思います。

その場合の代替案について解説します。

為替変動の恩恵は外貨預金だけではありません。

例えば以下のような金融商品でも為替変動を享受することが可能です。

投資信託

投資信託は様々な種類があります。

国内株式や国内債券で運用するものから、外国株式や外国債券で運用するものなど多種多様です。

このうち、外国資産に投資する商品であれば為替の値動きを狙いにいくことが可能です。

FX

FXも同様に為替の値動きを狙いにいけます。

仕組みとしては外貨預金と大差はありませんが、外貨預金と比べてFXは手数料が割安です。

あえて外貨預金をするくらいなら、FXで為替差益を狙いにいくほうがコスパを抑えて資産運用をすることが可能です。

まとめ

今回の記事では外貨預金を買ってはいけない理由について解説をしました。

日本は長く低金利の時代が続いています。

今後海外との金利差が拡大するのであれば、為替変動の恩恵を享受できる可能性は確かに高いだろうと考えられます。

しかし、そのために高い手数料を払う必要はありません。

お金を増やしたいのであれば、儲けだけでなく、コスパ面を意識した上での資産運用を心がけてください。

コメント